Profissionais do setor de navegação em todo o mundo foram pegos de surpresa pelo recente anúncio conjunto da Maersk (segundo maior armador de contêineres do mundo) e da Hapag Lloyd (quinto maior armador de contêineres do mundo) a respeito da formação de uma nova aliança estratégica para compartilhamento de navios a partir de fevereiro de 2025.

Batizada de “Gemini”, essa nova aliança abrangerá apenas as chamadas rotas Leste-Oeste (Asia <> Europa, Asia <> EUA, Europa <> EUA etc) e terá como objetivo central proporcionar aos clientes níveis de pontualidade acima de 90%!

Embora o propósito seja nobre, pode-se dizer que entre os principais motivos da surpresa do mercado estão:

PUBLICIDADE

• A total discrição com que o assunto foi tratado pelas empresas, sobretudo diante do alto nível de detalhamento dos futuros serviços anunciados;

• O fato de as empresas virem divulgando estratégias divergentes: Integrador logístico global (Maersk) versus Excelência no transporte marítimo (Hapag);

• A reviravolta na posição da Maersk que, por ocasião do anúncio do fim com acordo com a MSC (no 2M), mencionou a intenção de “operar de forma independente”;

• O efeito cascata que a saída da Hapag Lloyd do “THE Alliance” deve gerar, dado que seus atuais parceiros (ONE, HMM e Yang Ming) deverão ter dificuldades em manter o portfólio atual de serviços e poderão buscar novos parceiros (Zim, Wan Hai e/ou Pil, ou eventualmente algum dissidente da “Ocean Alliance” – CmaCgm, Cosco e Evergreen);

• O fato de a Gemini contemplar serviços de longo curso “mais enxutos” (com menos portos diretos) e, ao contrário das demais alianças, também contar com um compartilhamento de rotas regionais e serviços feeder, por meio de uma restrita rede de portos concentradores (hub ports) majoritariamente pertencentes à Maersk. Embora o conceito de “Hub and spoke” não seja exatamente novo, nunca foi implementado tão radicalmente como a Maersk e a Hapag-Lloyd pretendem fazer;

• Esse acordo terá um prazo inicial de três anos, com extensão automática por mais um ano (a menos que alguma das partes se oponha), ao contrário das demais alianças com seus prazos iniciais de dez anos;

• Por último, e ainda pouco repercutido pela mídia, o fato de a Maersk estar bastante envolvida com a descarbonização, com metas ambiciosas para 2030 (ser líder em “soluções verdes”) e 2040 (zerar suas emissões), enquanto a Hapag Lloyd projeta para 2045 atingir a “emissão zero”;

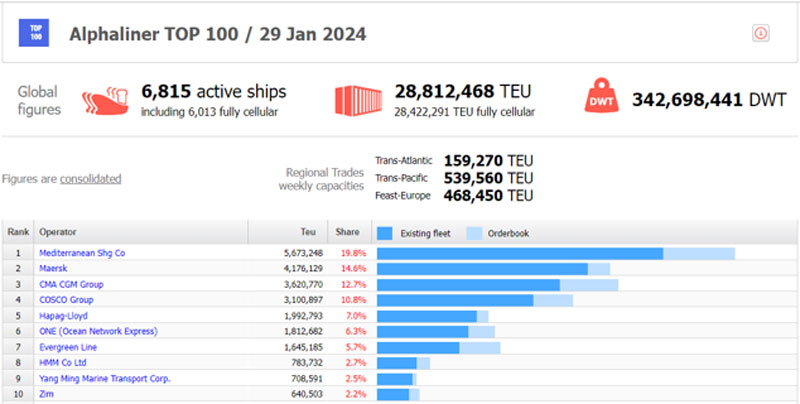

Atualmente tanto a Maersk quanto a Hapag Lloyd dividem com a Yang Ming o posto de menor orderbook (encomendas de novos navios aos estaleiros) dentre os Top 10 armadores do mercado, conforme demonstrado no gráfico seguinte.

Ainda que isso possa sugerir que ambas estão aguardando a consolidação da viabilidade técnico-econômica de algum novo “combustível verde” antes de iniciar um programa mais robusto de renovação e expansão de suas frotas, fato é que a Maersk – com seus 2x 2.713TEU + 6x 9.000TEU + 18x 16.500TEU navios bicombustíveis movidos a e-metanol já encomendados – parece mais adiantada nesse processo que a Hapag Lloyd – com seus 12x 23.664TEU movidos a GNV + 4x 13.280TEU navios bicombustíveis movidos a e-metanol em operação ou em construção.

Vale mencionar que tanto os dinamarqueses quanto os alemães assinaram com a fabricante de motores MAN um programa de conversão de motores movidos a combustíveis fósseis para e-metanol, contudo a Hapag Lloyd também parece “entusiasmada” com CSS (carbon capture and storage) e com navios movidos “a vela” (inclusive já com simulações para utilização desses navios na rota Brasil <> Chile), ao contrário da Maersk (que acabou vendendo seu primeiro petroleiro movido a vela).

Será que esses aparentes descompassos nas estratégias de descarbonização explicam o curto prazo inicial do Gemini?!?!

Quando ocorreu o anúncio da ruptura do 2M, muitos analistas (dentre eles o autor desse texto) acreditavam que enquanto a MSC partiria para ganhos de escala, serviços independentes e ampliação da cobertura comercial, a Maersk estaria “mirando” a criação de um serviço diferenciado para atender um nicho em franco crescimento: o transporte marítimo carbono zero!

Embora só o tempo irá mostrar quão convergentes (ou divergentes) se tornarão as estratégias desses dois gigantes, coincidência ou não, quase que paralelamente ao anúncio do Gemini a Hapag-Lloyd anunciou um acordo para adquirir uma transportadora rodoviária doméstica, a britânica a ATL Haulage Contractors, que opera uma frota própria de 120 caminhões e possui outros 100 caminhões agregados (embora tenha afirmado repetidamente que não deseja ser um integrador da cadeia de logística).

Reflexos para o Brasil

Como esse novo acordo contempla apenas as grandes rotas leste <> oeste, não deve impactar os serviços de/para o Brasil. Ainda assim, a Maersk e Hapag Lloyd já compartilham dois serviços por aqui: Tango/Sec (para ECNA) e o Abac/Conosur (para WCSA), muito embora nas principais rotas (Asia, Europa e Mediterraneo) a Maersk tenha a CmaCgm e a Zim como parceiros, enquanto a Hapag Lloyd está junto com a MSC e ONE.

De qualquer maneira, e sem qualquer relação aparente com o Gemini, é bastante provável que também vejamos por aqui nos próximos trimestres algumas reorganizações na composição dos serviços, sobretudo na rota da Ásia, em razão do alto nível de utilização de alguns armadores e das características de algumas classes de navios (dimensões, alta capacidade de plugs e/ou nomenclatura dos navios com referência ao Brasil) prestes a deixar os estaleiros.

Só resta saber se os portos brasileiros estarão aptos a abrigar esses novos navios!?

Leandro Carelli Barreto é sócio da Solve Shipping Intelligence

Leandro Carelli Barreto é sócio da Solve Shipping Intelligence