O conflito no Oriente Médio não criou a história de crescimento offshore na América do Sul. A região já vinha liderando os crescimentos da oferta fora da Opep antes da interrupção do Estreito de Hormuz, com aproximadamente 0,7 milhões de barris diários a 0,8 milhões de barris/dia de novas produções esperadas para o Brasil, Guiana e Argentina antes de o conflito começar.

Mas a interrupção acentuou a importância estratégica da produção na região do Atlântico, geograficamente isolada dos gargalos marítimos, e acelerou uma reorganização das preferências dos investidores e operadores que já estavam em curso.

PUBLICIDADE

Menor risco, maiores retornos

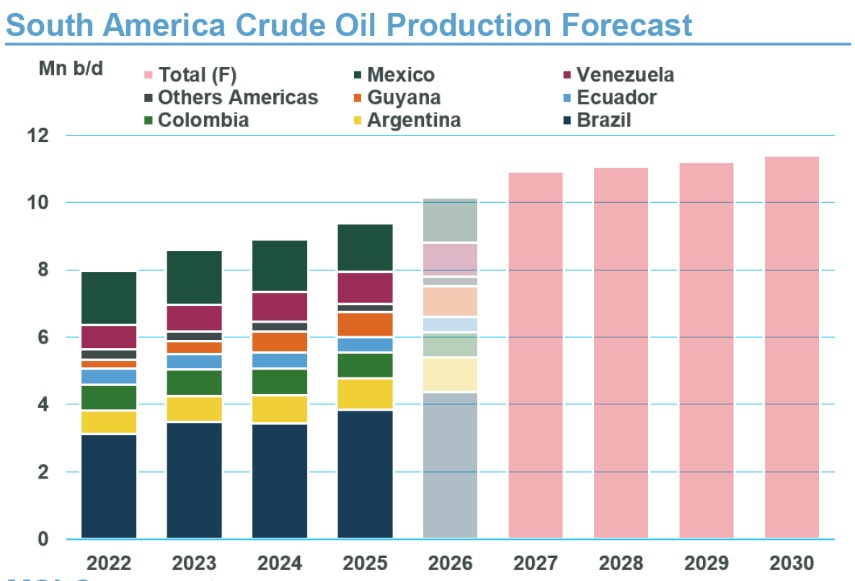

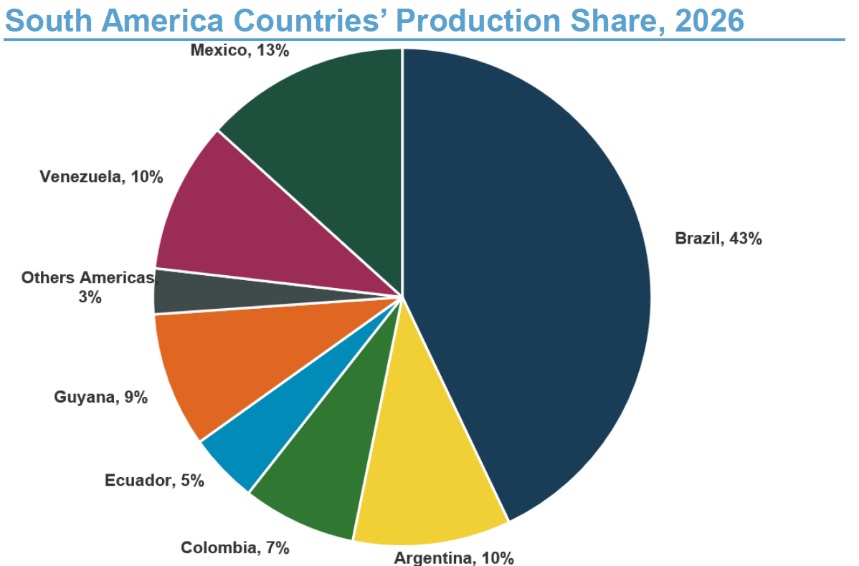

As metas do governo brasileiro de atingir cerca de 5 milhões de barris/dia até 2030 são sustentadas pela fila de entregas de FPSOs com menor risco na região. Os projetos P-79, P-80 e P-82 no campo de Búzios, junto à evolução do projeto Mero, representam a maior parte da capacidade adicional necessária.

O plano de negócios 2026-2030 da Petrobras prevê para o período US$ 102 bilhões em investimentos, com mais de 70% destinados à exploração e produção (E&P). Além do pré-sal, a Petrobras alocou US$ 7,5 bilhões para a perfuração de poços em águas profundas em bacias de fronteira ao longo da Margem Equatorial, no Nordeste do Brasil, incluindo Foz do Amazonas e Barreirinhas, embora o licenciamento ambiental dos primeiros poços continue sendo o principal obstáculo.

Caso o programa prossiga conforme o cronograma, a MSI prevê um incremento na demanda por plataformas auto elevatórias (jackups) e flutuantes em águas profundas concentrado em 2027 e 2028, o que vai além das projeções do cenário base atual. O licenciamento ambiental continua sendo o principal entrave, mas a justificativa econômica para acelerar o projeto é mais forte diante dos preços atuais do que em qualquer outro momento desta década.

O Fundo de Recursos Naturais da Guiana ultrapassou US$ 4 bilhões em abril de 2026, com os quatro primeiros meses do ano gerando aproximadamente US$ 1,28 bilhões em royalties e lucros do petróleo. Os mecanismos fiscais do acordo de partilha de produção (PSA) ampliam o ganho inesperado com os preços além de um simples cálculo volume x preço: preços mais altos aceleram a recuperação de custos para o consórcio ExxonMobil, aumentando a participação da Guiana nos lucros do petróleo mais cedo do que o previsto no cenário base.

A ExxonMobil busca a aprovação para elevar a capacidade do campo de Yellowtail para 0,29 milhões de barris/dia, ante seu projeto inicial para 0,25 milhões de barris/dia. O campo de Uaru, com aproximadamente 0,25 milhões de barris/dia de capacidade, tem previsão de entrar em operação ainda em 2026. Whiptail, com capacidade similar, entra em operação em 2027. Hammerhead, com 0,15 milhões de barris/dia, tem como meta 2029. E Longtail, em análise regulatória, elevaria a capacidade instalada total de Stabroek para 1,7 milhão de barris/dia até 2030, distribuída em oito projetos já aprovados.

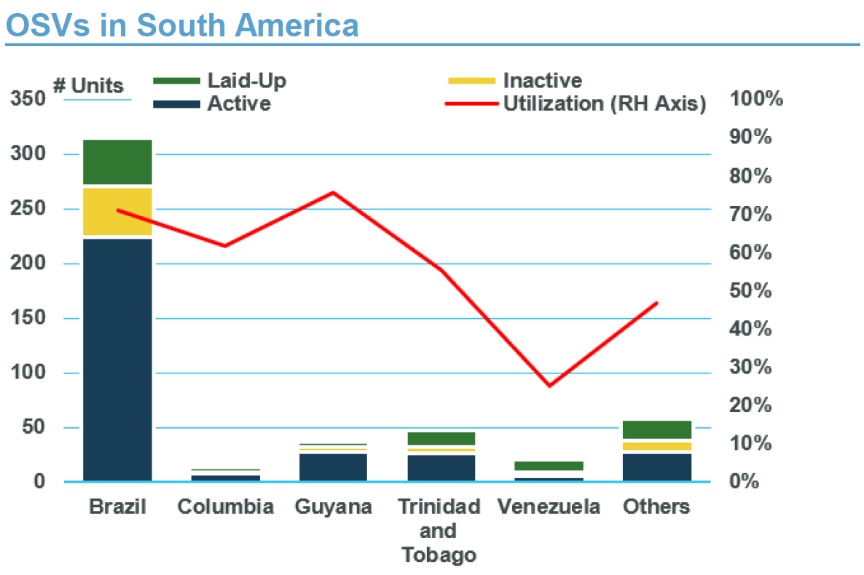

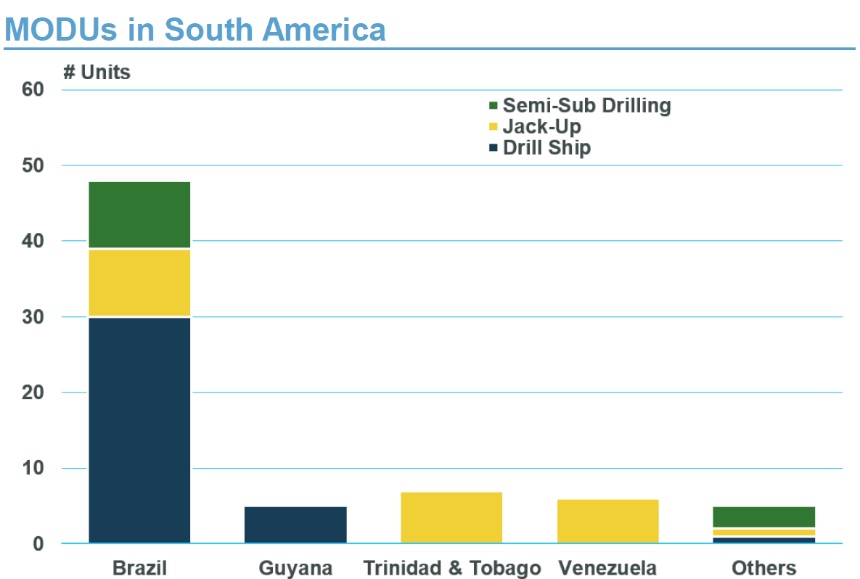

Para os setores de navios-sonda (MODUs) e de embarcações de apoio offshore (OSVs), essa sequência de entregas representa maior previsibilidade para o perfil da demanda futura na região, com as necessidades de plataformas e as especificações das embarcações perceptíveis com vários anos de antecedência.

Vencedores e perdedores

A exposição do Suriname permanece inteiramente prospectiva, mas factível. O FPSO GranMorgu, da TotalEnergies, mira 0,22 milhão de barris/dia em seu primeiro óleo em 2028, de um compromisso total de investimento de US$ 10,5 bilhões — será o primeiro ativo de produção offshore do país. A Petronas está avançando em direção a um potencial desenvolvimento de GNL no Bloco 52, e a TotalEnergies lançou uma nova campanha de perfuração no Bloco 64 em janeiro de 2026, ampliando a exploração a nordeste do Bloco 58. A situação regulatória da Staatsolie, combinada ao ambiente de preços reajustado, faz do Suriname um concorrente de peso para a Guiana na narrativa de oferta futura, em vez de uma nota de rodapé especulativa.

Trinidad e Tobago é um caso que merece atenção na região. Com uma produção de aproximadamente 51 mil barris/dia e em declínio estrutural, o país não consegue gerar lucros significativos devido aos elevados preços. Sete plataformas auto elevatórias atendendo operações tradicionais em águas rasas e a utilização de barcos de apoio de 55% refletem um mercado em retração estrutural.

Aceleração da demanda

A síntese para os mercados de sondas e de OSVs é que a América do Sul está entrando em um período de aceleração da demanda com restrição de oferta. O conflito não criou essa dinâmica, mas a fortaleceu e prolongou.

As restrições de oferta, o envelhecimento da frota global de OSVs, a capacidade limitada de novas construções, e uma restrição relativa na atividade de encomendas entre 2025 e 2026, estavam estruturalmente presentes antes de março de 2026.

A aceleração da demanda, motivada pela fila de entregas de FPSOs contratados no Brasil e Guiana, já era observada nas projeções futuras da MSI incluídas em seu relatório de mercado de MODUs do segundo trimestre de 2026.

O conflito acrescentou uma terceira variável: uma mudança de preferência de contratação das operadoras em direção à região do Atlântico, que começará a aparecer nos contratos concedidos e nos compromissos de plataformas a partir do segundo semestre de 2026 e em 2027. Movimentos de fusões e aquisições recentes reforçam a tese de investimentos.

A aquisição da Hess pela Chevron proporcionou uma participação de 30% na Stabroek a um dos maiores portfólios de operadoras do mundo. O desinvestimento da Equinor em Peregrino, da ordem de US$ 3,4 bilhões, para a Prio, sinaliza um apetite crescente das empresas independentes brasileiras em absorver ativos em águas profundas. O contrato de US$ 180 milhões da Petrobras para robótica subaquática, abrangendo serviços ROV, conexão de FPSOs e inspeções de amarração em diversas embarcações em contratos de quatro anos, é consistente com um cliente que está contratando para o longo prazo, em vez de gerenciar custos de curto prazo.

Medindo pontos positivos e negativos

O cenário que serve de base para a MSI prevê que a demanda por embarcações flutuantes comercializadas na América do Sul atingirá seu pico até o final de 2027, com a Guiana e o Brasil liderando o crescimento da demanda à medida que o pico de demanda por instalações se aproxima. A utilização de embarcações de apoio offshore (OSV) segue uma trajetória similar, com a pressão sobre as taxas diárias de embarcações modernas de posicionamento dinâmico DP2 e DP3, provavelmente se tornando um fator importante de renovação a partir de meados de 2027.

O principal risco negativo é uma resolução mais rápida do que o esperado na situação de Hormuz, associada com uma resposta da Opep na produção que faça o preço do Brent cair significativamente, abaixo dos US$ 80 por barril, nível no qual os programas de exploração mais marginais em bacias de fronteira permanecem economicamente viáveis.

O principal risco positivo é que o processo de licenciamento da Margem Equatorial acelere, adicionando um incremento material na demanda por plataformas jackups e por AHTS que as previsões atuais não capturam. No geral, o déficit estrutural de oferta em capacidade moderna de suporte offshore, combinado com o crescimento da produção contratada da região, faz da América do Sul o mercado mais defensável no ciclo global de navios-sonda e OSVs para o restante desta década.

Todd Jensen é sócio-diretor da Maritime Strategies International (MSI)