À primeira vista, geopolítica e frete marítimo parecem pertencer a universos distintos. A primeira remete a disputas entre Estados, conflitos armados e decisões diplomáticas; o segundo, a transporte de mercadorias, custos operacionais e contratos logísticos. Na prática, porém, esses dois mundos estão profundamente conectados. Basta um conflito em um ponto estratégico do mapa para alterar rotas marítimas, pressionar a cotação do petróleo (um dos principais insumos do frete), desequilibrar as cadeias logísticas e, no limite, afetar o preço de produtos e mercadorias ao redor do planeta, pressionando a inflação, os juros e, por fim, o crescimento do PIB mundial.

No último dia 17.03 participei de uma reunião extraordinária, em formato híbrido, do Instituto Brasileiro de Infraestrutura (IBI) para discutir exatamente esses impactos da guerra sobre a navegação, que afetam sobretudo a previsibilidade do comércio internacional — aspecto especialmente relevante para um país como o Brasil onde o comércio exterior representa cerca de 28% do PIB, em sua imensa maioria movimentados por navios (pouco mais de 80%).

PUBLICIDADE

Essa guerra envolvendo EUA, Israel e o Irã transformou o Estreito de Ormuz — um dos principais corredores marítimos do mundo, por onde passavam cerca de 140 navios por dia — em uma área de alto risco. Nesses 30 dias de conflito já ocorreram ataques a vários navios comerciais e terminais portuários civis, inclusive com vítimas fatais. O porta-contêineres ONE MAJESTY, foi atingido acima da linha d’água e sofreu incêndio na casa de máquinas e o SOURCE BLESSING, operado pela Maersk, foi atingido por estilhaços, felizmente sem maiores danos, mortos ou feridos.

Como impacto direto do conflito houve a paralisação quase completa do transporte marítimo na região, já que o Governo do Irã tem permitido a passagem de algumas poucas embarcações de “nações amigas” e, ainda assim, com fortes rumores de cobrança de uma taxa.

Com o estreito efetivamente bloqueado para boa parte da navegação comercial, armadores de navios porta-contêineres passaram a redesenhar suas rotas, na tentativa de manter algum fluxo de mercadorias que pudesse ao menos sanar o problema das cargas já “em trânsito” no momento que a ofensiva começou.

Em um redesenho das rotas globais para contornar o bloqueio, muitas companhias de navegação passaram a utilizar alternativas logísticas combinando portos fora do Golfo Pérsico com transporte terrestre. Com isso os portos de Jeddah e King Abdullah (Mar Vermelho), Salalah, Sohar e Fujairah (Golfo de Omã) e Mersin (Turquia) passaram a ser usados como “portas de entrada” para cargas que posteriormente seguem em caminhões ou ferrovias para destinos na área do conflito (Arábia Saudita, Emirados Árabes Unidos, Kuwait, Bahrein, Catar e Iraque).

FONTE: Post Hapag Lloyd Linkedin

Esse tipo de solução logística — conhecida como land bridge — é por óbvio mais complexa, lenta, em menor escala e mais cara que o transporte marítimo direto, mas permite manter alguma movimentação nas cadeias de suprimento daquela região, altamente dependente de alimentos oriundos de outras regiões.

O Ministério da Agricultura e Pecuária brasileiro inclusive anunciou um acordo com a Turquia para estabelecer uma rota logística alternativa. A medida permitirá que produtos brasileiros — como carnes, açúcar e milho — atravessem o território turco ou fiquem armazenados temporariamente no país antes de seguirem para seus destinos no Golfo Pérsico, utilizando um novo Certificado Veterinário Sanitário para atender às exigências locais.

Navios presos, rotas mais longas e menos capacidade

Um dos efeitos menos visíveis dessa guerra, mas igualmente importante, é que parte da frota mundial de navios e contêineres ficou imobilizada. De acordo com o Alphaliner, esse conflito no Oriente médio afeta diretamente 10,7% da frota mundial de navios porta-contêineres. Ou seja, para além das 138 embarcações “presas” dentro do Golfo Pérsico, outras dezenas de navios porta-contêineres tiveram que buscar abrigo fora da área de risco, desviar a rota ou permanecer ancorados em algum porto próximo, motivo pelo qual muitos embarques foram suspensos e diversas viagens foram canceladas ou encurtadas.

Isso provoca ao menos quatro impactos relevantes para o setor:

- Redução da capacidade disponível, pois navios deixam de operar normalmente;

- Aumento das distâncias percorridas, já que rotas alternativas são mais longas;

- Desequilíbrio nos estoques de contêineres vazios;

- Congestionamento em portos alternativos, que recebem volumes inesperados de carga. Portos como Mundra, Nhava Sheva, Karachi, Salalah (alvo de dois ataques iranianos), Sohar, Khorfakkan, Jeddah, Mersin, Cingapura entre outros, estão atualmente testando os limites de suas infraestruturas e operando com filas de navios;

Quando navios esperam mais tempo para atracar, ocorre uma “absorção de capacidade”, pois embarcações ficam presas em filas ou portos congestionados e deixam de circular na rede global. E, na navegação, tempo também é dinheiro, como nos demais setores e regiões do planeta.

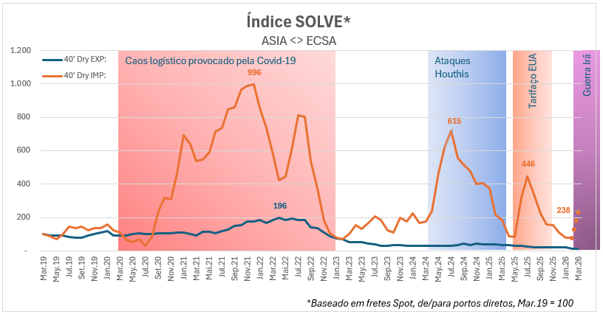

Na prática, “intercorrências” como a que estamos vivendo significam menos oferta de transporte, com impacto direto sobre os fretes marítimos nas principais rotas mundo afora. Apesar de estarmos geograficamente distantes desse conflito, o gráfico seguinte mostra que os fretes por aqui são historicamente afetados por essas crises, sobretudo nas rotas onde os navios estão cheios.

Quando a oferta de navios diminui e as distâncias aumentam, os custos inevitavelmente sobem e executivos do setor já estimam impactos financeiros expressivos da “intercorrência” atual. Segundo Rolf Habben Jansen, CEO da Hapag Lloyd: “os custos adicionais associados ao conflito podem chegar a US$ 40 – 50 milhões por semana”.

Mesmo quando a demanda por transporte não cresce, os desdobramentos diretos (e indiretos) desses eventos são suficientes para desequilibrar os fundamentos do setor e, consequentemente, pressionar os fretes e os níveis de serviço dos armadores a medida que também desencadeiam, uma série de efeitos sobre a cadeia logística, tais como: cancelamentos de viagens (blank sailings), omissões de escalas, rolagem de carga (quando contêineres ficam para a viagem seguinte), atrasos na entrega de mercadorias, demurrage/detention, armazenagem etc.

O reflexo no Brasil

Como discutido no encontro promovido pelo IBI, a instabilidade geopolítica pressiona não apenas os custos e os níveis de serviço do transporte marítimo, mas também a cadeia de abastecimento de insumos essenciais importados pelo Brasil, como fertilizantes — especialmente a ureia — e combustíveis, como o diesel. Essa volatilidade pode afetar desde a colheita da safra atual — como indicam as recentes notícias sobre o arroz no Rio Grande do Sul — até o plantio da próxima safra.

Diante desse cenário, o tema precisa ser tratado pelas autoridades de forma mais estratégica e responsável, sem espaço para populismo eleitoral, desinformação ou polarizações estéreis. Tornar o Brasil mais resiliente a choques geopolíticos exige, entre muitas outras coisas, um conjunto de medidas estruturantes: retomar a produção doméstica de ureia em escala relevante, avançar na capacidade de refino de diesel e, como destacou o Comandante Luís Resano – da Abac, no encontro do IBI, garantir condições isonômicas para a cabotagem — que hoje abastece seus navios com combustível atrelado à cotação internacional do petróleo — em comparação ao transporte rodoviário, constantemente beneficiado por subsídios governamentais sobre os combustíveis.

Do contrário, a cada disrupção logística global ou elevação significativa nos custos de combustíveis poderá afetar desde a produção agrícola até os preços ao consumidor. Quando rotas marítimas são afetadas por conflitos, o impacto não fica restrito ao setor de navegação — ele se espalha por toda a economia.

Perspectivas

A morte dos principais líderes iranianos não “decapitou” o regime, conforme observado na Venezuela após a prisão de Nicolas Maduro. Ainda assim, o Irã tem plena consciência de que não possui capacidade militar para enfrentar diretamente os Estados Unidos ou Israel.

Nesse contexto, sua estratégia mais plausível (talvez a única) passa por prolongar as tensões no Estreito de Hormuz. Ao manter a região sob risco constante Teerã continuará pressionando os preços do petróleo, alimentando a inflação global e mantendo juros elevados que, consequentemente, reduzirão o crescimento econômico mundial.

Em outras palavras, sem vencer no campo militar, o Irã pode buscar desgastar seus adversários no terreno econômico e político.

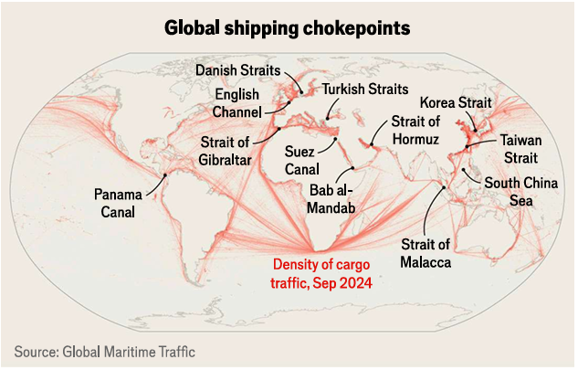

Mesmo que as negociações de um cessar fogo avancem – ou que os EUA e Israel estejam de fato planejando uma controversa invasão por terra – a questão é que há muitos outros chokepoints espalhados pelo mundo que poderão novamente desestabilizar o transporte marítimo e a economia global, conforme recente matéria publicada pela The Economist: Ormuz is not the Only weak spot for global trade.

No evento do IBI o Comandante Leonardo Mattos – professor de geopolítica da Escola Naval – mencionou a possibilidade de a China aproveitar o momento para invadir Taiwan…

Em suma, o Estreito de Hormuz é atualmente um dos principais gargalos do comércio mundial, mas não o único ponto vulnerável capaz de provocar disrupções logísticas globais.

Diante da crescente interdependência entre países — e da total incapacidade dos diferentes atores das cadeias logísticas globais (embarcadores, importadores, agentes de carga, terminais, despachantes, armadores, entre outros) de prever ou interferir em conflitos geopolíticos — torna-se cada vez mais premente que essas empresas adotem uma postura mais preventiva.

Para evitar surpresas, custos inesperados ou desgastes comerciais, já é passada a hora de o setor trabalhar com diferentes cenários, planos de contingência, monitoramento de dados, sinais de alerta, estoques estratégicos e, sobretudo, contratos de transporte com “gatilhos” transparentes e justos para ambas as partes, capazes de mitigar os impactos dessas crises.

Em um mundo onde as crises geopolíticas, econômicas, climáticas e sanitárias vêm se tornando o novo normal, os índices de frete marítimo deixam de ser apenas um indicador de custos logísticos e passam também a funcionar como um termômetro da estabilidade do sistema internacional!

Leandro Carelli Barreto é sócio-diretor da Solve Shipping Inteligence