Nos últimos anos, o transporte marítimo de contêineres vem sendo profundamente afetado por uma confluência de crises globais que expuseram vulnerabilidades estruturais e ampliaram a volatilidade nos mercados logísticos.

A pandemia de COVID-19, iniciada em 2020, causou disrupções sem precedentes nas cadeias de suprimentos globais, provocando fechamento de portos, escassez de mão de obra e uma queda abrupta na previsibilidade dos fluxos logísticos. Dados da UNCTAD (2022) indicam que, entre 2020 e 2021, os custos de frete marítimo dispararam em mais de 400% nas principais rotas Leste-Oeste, reflexo da escassez de capacidade (que vinha se reequilibrando após mais de uma década de overcapacity e, consequentemente, resultados financeiros ruins que levaram a uma importante onda de consolidação de armadores em 2016) e ao desbalanceamento dos estoques de contêineres vazios.

PUBLICIDADE

Em paralelo, eventos geopolíticos, como a guerra entre Rússia e Ucrânia, o fechamento de portos no Mar Negro e as sanções econômicas aos russos provocaram disrupções relevantes nos fluxos comerciais de energia entre Rússia e Europa, assim como no comércio global de grãos e metais. O Drewry World Container Index mostra que, após um período de normalização em 2023, os fretes voltaram a subir em 2024, especialmente nas rotas entre Ásia e Europa, devido ao desvio de tráfego pelo Cabo da Boa Esperança, após os ataques dos rebeldes Houltis a embarcações no Mar Vermelho inviabilizarem a passagem pelo Canal de Suez.

Os eventos climáticos extremos, por sua vez, adicionaram uma camada extra de pressão sobre a logística marítima. Secas severas em regiões-chave, como o Canal do Panamá em 2023, forçaram restrições no calado e na quantidade de trânsitos diários, atrasando embarques e aumentando custos. Segundo a Autoridade do Canal do Panamá, o número de passagens diárias caiu de 36 para 24 embarcações, gerando filas de espera superiores a 20 dias em alguns períodos.

Todos esses fatores têm colaborado para o crescimento de estudos e análises para uma mudança estratégica nas cadeias de suprimentos globais, tais como: retomada da produção local (reshoring), comércio com países vizinhos (nearshoring) e diversificação de fornecedores.

Ainda assim, o transporte marítimo é responsável por mais de 80% do comércio internacional em volume e deverá continuar sendo a espinha dorsal do comércio global, mesmo que os choques recentes evidenciem a urgência de tornar as cadeias logísticas globais mais resilientes, ágeis e flexíveis.

Para tanto, muitas publicações já defendem uma moderação na estratégia “just in time” por parte dos embarcadores e, ainda, uma maior ociosidade dos navios e terminais portuários mundo afora. Não que os clientes estejam errados em buscar otimizar os seus estoques ou que os armadores e terminais estejam errados em buscar maximizar seus ativos, ao contrário!

Contudo é fato que, em um mundo com eventos extraordinários cada vez mais frequentes, intensos e imprevisíveis, a solução para minimizar os impactos sobre as cadeias logísticas talvez passe por repensar as políticas de estoque mínimo e aumentar o nível de ociosidade dos navios e terminais portuários, de maneira que possam amortecer essas inesperadas intercorrências globais!

As perguntas que se impõem são: quem pagaria pelos aumentos nos custos de inventário? E, num setor comoditizado como o transporte marítimo internacional, ainda traumatizado pelas perdas decorrentes do excesso de capacidade (2008 a 2018), quem estaria disposto trabalhar com ociosidade nos navios e terminais – correndo o risco de ver as tarifas “derreterem” como em 2015?

Diante de tamanhas incertezas, a OCDE (2024) declarou que a resiliência logística será, nas próximas décadas, um diferencial competitivo tão importante quanto o custo do frete marítimo por TEU.

Impactos no Brasil

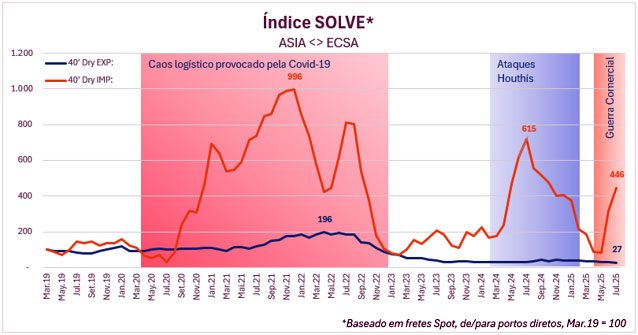

O Brasil, mesmo com sua modesta participação na movimentação internacional de contêineres (cerca de 4%), não ficou de fora da volatilidade provocada por essas intercorrências internacionais. Porém o gráfico seguinte demonstra que tais eventos impactaram de maneira diferente os fretes de importação da Ásia — de onde os navios vêm mais cheios e carregados de bens de consumo ou bens de capital — e os de exportação para a Ásia — para onde os navios viajam com mais ociosidade e carregando commodities.

Pandemia

De acordo com o Índice de Fretes da SOLVE, na rota Ásia <-> América do Sul os fretes spot de importação saltaram de cerca de 100 pontos para um pico de 996 pontos em setembro de 2021 — quase 10 vezes o valor base registrado em março de 2019. Enquanto isso os fretes de exportação atingiram “apenas” 196 pontos no pico de maio de 2022.

Mar Vermelho

No final de 2023, os ataques Houthis no Mar Vermelho voltaram a desestabilizar o transporte marítimo global e o reflexo por aqui foi imediato. O Índice de Fretes da SOLVE para importação da Ásia voltou a subir, alcançando 615 pontos em julho de 2024.

Uma parcela significativa das importações brasileiras vindas da Ásia pegava carona em navios da rota da Ásia para Europa/Medt/ECNA, que cruzavam o canal de Suez e foram afetados pelos ataques. Com isso, os armadores aumentaram a capacidade dedicada aos serviços diretos entre Ásia e Brasil, o que, por outro lado, pressionou para baixo os fretes de exportação do Brasil para a Ásia.

Guerra comercial

Já em 2025, quando o mercado ensaiava um momento de “calmaria”, as tensões comerciais iniciadas pelo presidente Trump contribuíram para nova alta no índice (446 pontos em julho de 2025), já que inicialmente sobraram navios no mundo — com os EUA comprando menos os fretes despencaram, e, após a trégua de 90 dias, muitos navios (incluindo alguns que operavam na rota Ásia <-> Brasil) foram transferidos para o transpacífico para possibilitar a formação de estoques de segurança nos EUA, fazendo os fretes novamente dispararem.

Ou seja, os últimos anos demonstraram claramente o quanto o transporte marítimo está altamente suscetível a eventos globais. E de acordo com o relatório da Organização Mundial do Comércio (World Trade Outlook – 2024), essas incertezas afetam particularmente os países em desenvolvimento, que possuem menor flexibilidade para adaptação logística e tecnológica.

Estudos da CNI (2023) também alertam que essa vulnerabilidade logística compromete a competitividade da indústria nacional, que depende de insumos e máquinas importadas.

Com isso, a lição para o Brasil parece clara: é urgente diversificar fornecedores/clientes, reforçar a infraestrutura logística nacional e investir no conhecimento da dinâmica/fundamentos do transporte marítimo, visando planejar melhor seus fluxos logísticos e mitigar riscos geopolíticos, climáticas, sanitários, entre outros.

Leandro Carelli Barreto é sócio da Solve Shipping Inteligence

Leandro Carelli Barreto é sócio da Solve Shipping Inteligence