É fato que empresas dos mais variados setores buscam cada dia mais “antecipar o futuro”, visando calibrar suas estratégias e, sobretudo, seus investimentos. Mas também é fato que as diversas rupturas de mercado vividas nos últimos anos têm colocado à prova as outrora bem sucedidas modelagens de dados baseadas em séries históricas.

“O mundo está mudando a uma velocidade espantosa”, afirmou Tom Standage – Editor da The Economist, num recente editorial onde destaca: “Da situação no Oriente Médio à adoção de veículos elétricos e ao tratamento da obesidade, as coisas parecem muito diferentes do que eram há apenas um ou dois anos”. O autor ainda sugere outras possíveis disrupções que estão no horizonte da humanidade:

PUBLICIDADE

• Eleições: Em 2024 haverá pela primeira vez em todo o mundo mais de 70 eleições em países onde vivem cerca de 4,2 bilhões de pessoas (mais de metade da população mundial), que deverá demonstrar a vitalidade das democracias. Notadamente o resultado das próximas eleições nos EUA podem ter desdobramentos globais que vão desde a política climática ao apoio militar à Ucrânia e a proteção de Taiwan contra as investidas chinesas;

• Turbulência no Médio Oriente: Tornar-se-á num conflito regional mais amplo – podendo levar a um novo fechamento do canal de Suez – ou oferecerá uma nova oportunidade para a paz?

• Potências mundiais desordenadas: O plano dos EUA de expandir relações na Ásia e de se concentrar mais na sua rivalidade com a China descarrilou com a guerra na Ucrânia e agora em Gaza. A Rússia também está distraída e perdendo influência. A medida que o crescimento da China abranda, as tensões aumentam em torno de Taiwan e os EUA continuam limitando o acesso chinês a algumas tecnologias, endurecendo a retórica de uma “nova guerra fria”. Mas as empresas ocidentais que tentam reduzir a dependência das suas cadeias de abastecimento da China por meio do near-shoring/re-shoring têm achado muito mais fácil falar do que fazer;

• Nova geografia energética: A transição para as energias limpas deve criar novas superpotências verdes e redesenhar o mapa dos recursos energéticos. O lítio, o cobre, o níquel e o hidrogênio estão rapidamente ganhando relevância, em detrimento do petróleo e do gás. Vale contudo observar eleitores que estão sendo “convencidos” de que as políticas favoráveis ao clima são uma conspiração da elite contra as pessoas “comuns”;

• Incertezas econômicas: As economias ocidentais tiveram um desempenho melhor do que o esperado em 2023, mas ainda não estão fora de perigo, e a permanência das taxas de juros “mais altas, durante mais tempo” poderá ser dolorosa tanto para as empresas como para os consumidores, mesmo que as recessões sejam evitadas. Na China pode haver deflação;

• Inteligência Artificial: Usos e abusos inesperados continuarão surgindo e, portanto, o debate sobre a regulamentação deve crescer;

Claro que todas essas possíveis disrupções no horizonte poderão impactar de diferentes maneiras e intensidades o transporte marítimo internacional, sobretudo pelo lado dos custos e da demanda.

Contudo, pelo lado da oferta, a cada dia mais presente descarbonização do transporte marítimo – marcada pela entrada em vigor do IMO 2023 – pode se tornar a maior aliada dos armadores na gestão de suas capacidades, com desdobramentos relevantes tanto sobre os fretes marítimos quanto sobre as tarifas de bunker e os “transit times”. Explico isso melhor adiante!

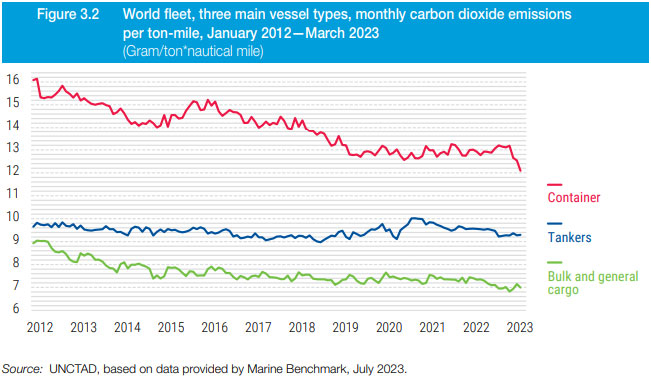

Em seu último Maritime Review a UNCTAD demonstrou que, embora os navios porta-contêineres venham reportando uma queda consistente nas emissões de CO2 desde 2012 – basicamente em virtude do crescimento do tamanho e da desaceleração dos navios –, suas emissões por tonelada/milha transportada ainda representam o dobro dos navios graneleiros e cerca de 30% acima dos navios tanque.

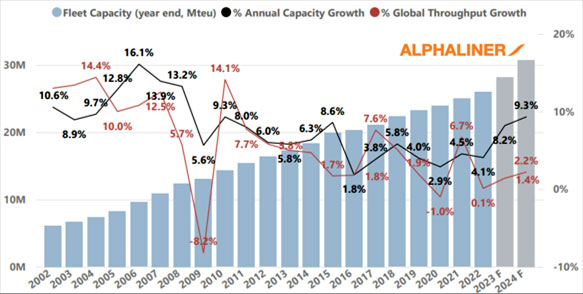

Ou seja, a pressão da IMO 2023 (redução das emissões por tonelada/milha) será ainda maior sobre os armadores de contêiner e, mesmo que exista uma projeção de crescimento da oferta de capacidade muito acima da demanda em 2024 – conforme demonstrado no gráfico seguinte –, essa nova regulamentação pode “embaralhar” as projeções de frete para o próximo ano.

O ponto é que, para atingir as novas metas de emissões sem ter que trocar/adaptar suas frotas para combustíveis verdes (que ainda não surgiram em escala suficiente para substituir o petróleo), num primeiro momento os armadores precisarão sucatear navios antigos, desacelerar navios ineficientes e cancelar viagens com “pouca carga” (os famosos blank sailings). Ou seja, todas iniciativas que poderão consumir boa parte desse “overcapacity” inicialmente previsto para de 2024 (oferta 2024: +9,3% versus demanda 2024: 2,2%, conforme demonstrado no gráfico).

De acordo com a Alphaliner, atualmente a frota de navios com mais de 20 anos (portanto candidatos ao sucateamento) representa cerca de 11,5% da capacidade do mercado, enquanto estimativas da Drewry apontam que uma desaceleração de 10% na velocidade dos navios demandaria um incremento de outros 10% da frota mundial.

Em outras palavras, para além das questões econômicas globais (PIB, consumo, emprego, renda, câmbio, juros, inflação etc.) e dos fundamentos do transporte marítimo (oferta x demanda, afretamento, combustível, orderbook etc), que desde sempre impactam e a rentabilidade dos armadores, não há dúvidas de que as questões climáticas, tecnológicas, geopolíticas e, especialmente, os desdobramentos da descarbonização (sucateamento, slow steaming, Iddle fleet etc) deverão impactar diretamente os fretes em 2024. E não há série histórica que possa retratar isso!

Ainda assim, diante das quedas nos fretes – e dos resultados ruins dos armadores – observadas nos últimos meses (algumas rotas com níveis de frete já abaixo dos da pré-pandemia), talvez seja possível estimar que a elasticidade dos fretes para baixo é certamente menor do que a elasticidade dos fretes para cima.

Leandro Carelli Barreto é sócio da Solve Shipping Intelligence

Leandro Carelli Barreto é sócio da Solve Shipping Intelligence