A Emenda Constitucional nº 132/2023, que estabeleceu o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS), prevê a desoneração das exportações como um de seus princípios fundamentais. No setor Naval, essa diretriz pode ser aplicada a serviços de manutenção e reparo em navios de bandeira estrangeira, mesmo que realizados em território brasileiro. A recente Lei Complementar nº 214/2025 detalha condições específicas para que tais serviços sejam reconhecidos como exportações, incluindo a exigência de que o contratante seja residente no exterior e o consumo do serviço ocorra fora do país.

Para que se configure a exportação e, consequentemente, a possibilidade de isenção do IBS e da CBS, é necessário que a embarcação entre no Brasil e retorne ao exterior em seguida. Essa exigência pode ser interpretada como um indicativo de que o serviço foi consumido no exterior. A jurisprudência do Supremo Tribunal Federal dá respaldo a essa interpretação ao afirmar que a Constituição busca afastar a tributação sobre exportações, de modo a evitar prejuízos à competitividade internacional de empresas nacionais.

PUBLICIDADE

Mesmo com esse entendimento, o Brasil ainda ocupa uma posição discreta no mercado global de exportação de serviços, com participação de apenas 0,6% em 2023. Nesse contexto, eventuais interpretações que reforcem a incidência de tributos sobre serviços prestados a embarcações estrangeiras podem ampliar a distância do país em relação às principais economias exportadoras. A consolidação da desoneração, por outro lado, tem potencial de fortalecer o setor naval brasileiro e ampliar sua inserção nas cadeias globais de valor.

1. Introdução

A Emenda Constitucional (EC) nº 132/2023, que instituiu a denominada reforma tributária do consumo, criou o Imposto sobre Bens e Serviços (IBS) para substituir o ICMS e ISS, e a Contribuição sobre Bens e Serviços (CBS), para substituir as contribuições sociais do PIS e da COFINS, buscando maior uniformidade e simplicidade. Um dos princípios preservados na nova estrutura é a desoneração das exportações, prevista no artigo 156-A, inciso III, da Constituição Federal[1], que afasta a incidência do IBS e da CBS sobre a receita de exportação de serviços.

Este artigo analisa a aplicação do princípio da desoneração fiscal das exportações aos serviços de reparo e manutenção de navios e embarcações que estejam atracadas em águas brasileiras, e a regulamentação de tal desoneração fiscal trazida pela recente Lei Complementar nº 214/2025.

2. Exportações de serviços: Conceito e aplicabilidade no setor Naval

O Acordo Geral de Tarifas e Comércio (GATT), do qual o Brasil é signatário, reconhece que o comércio internacional de serviços pode ocorrer por meio de quatro diferentes modalidades de fornecimento [2]:

Prestação de serviços transfronteiriça: é a prestação de um serviço do território de um país para o território de outro país;

Consumo no exterior: é a prestação de um serviço no território de um país ao consumidor de outro país;

Presença comercial: é a prestação de um serviço por um prestador de serviços de um país, por meio de presença comercial, no território de outro país;

Presença/Movimentação de pessoas físicas/profissionais: é a prestação de um serviço por um prestador de serviços de um país, por meio da presença de pessoas físicas de um país no território de outro país.

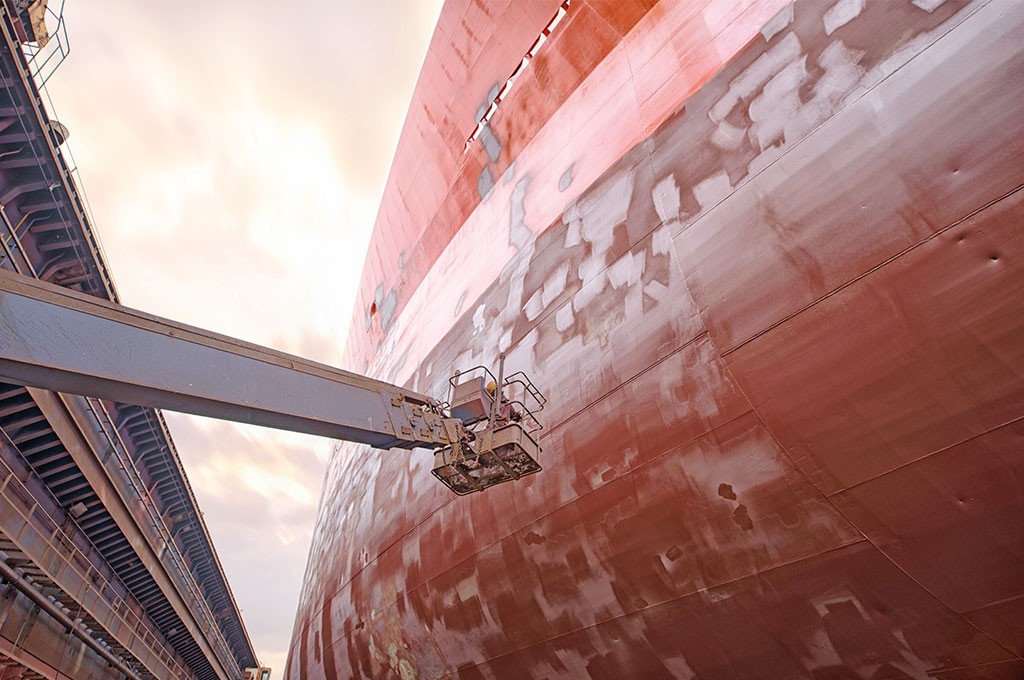

No contexto da navegação marítima, navios de bandeira estrangeira ou pertencentes a empresas estrangeiras são, em certas situações, equiparados a território estrangeiro. Por isso, e também pelos pagamentos serem em geral provenientes do exterior, serviços prestados a essas embarcações — especialmente os de reparo e manutenção — são considerados exportações, mesmo quando realizados em águas brasileiras ou em estaleiros nacionais.

3. Não incidência do IBS e da CBS nas operações de prestação de serviços a embarcações de bandeira estrangeira

Com a criação do IBS e da CBS pela EC nº 132, reafirma-se a diretriz de não se tributar as exportações, sob pena de prejudicar a competitividade dos produtos e serviços nacionais no mercado internacional. Assim, a prestação de serviços a navios de bandeira estrangeira — ainda que realizada em território brasileiro — deve ser tratada como exportação, sendo imune à incidência do IBS e da CBS, conforme o artigo 156-A, inciso III, da Constituição Federal.

Apesar do texto da EC nº 132 desonerar do IBS e da CBS a exportação de serviços, sem impor qualquer condição adicional, a Lei Complementar nº 214/2025, em seu artigo 80 [3] estabelece requisitos específicos para que a prestação de serviços a residente ou domiciliado no exterior seja considerada exportação.

Dentre os requisitos previstos no citado artigo 80, dois dos que envolvem a prestação de serviços a embarcações de bandeira estrangeira são:

O bem móvel, no caso a embarcação, que ingresse no País para a prestação do serviço, precisa retornar ao exterior após a sua conclusão, observado o prazo estabelecido no regulamento;

O serviço ser consumido no exterior.

O primeiro dos requisitos é passível de cumprimento à medida que a embarcação estrangeira atracada não é nacionalizada, retornado ao exterior após o reparo.

O segundo requisito é também configurado, à medida que a embarcação após o reparo permanece com bandeira estrangeira, e retorna ao exterior.

Note-se que o cumprimento do primeiro requisito implica automaticamente na observância do segundo requisito. Isto porque a exigência de que o bem móvel que ingressou no Brasil para a prestação de serviços retorne ao exterior, já evidencia que o resultado de tal prestação se dá no exterior.

É frequente que empresas do setor naval realizem serviços de manutenção e reparo em embarcações de bandeira estrangeira que adentram o território brasileiro. Essa circunstância não descaracteriza por si só a natureza de exportação do serviço, uma vez que o contratante é residente no exterior e há efetivo ingresso de divisas no país, por meio do pagamento em moeda estrangeira.

Segundo o Senador Eduardo Braga, relator do Projeto de Lei nº 68/2024, que resultou na Lei Complementar nº 214/2025, “a desoneração das exportações consagra o princípio universal de comércio internacional, segundo o qual “não se exportam tributos”. Com isso, evita-se o risco de dupla tributação internacional, com reflexos comerciais distorcidos notórios, que prejudicam a livre concorrência e a competitividade do produto nacional frente aos competidores do mercado externo, além de fomentar a importação em detrimento da exportação”.

Para o mencionado Parlamentar, “tal princípio é o motivo pelo qual a Constituição Federal estabelece imunidade às exportações de todos os atuais tributos sobre o consumo e receita, notadamente: ICMS, CIDE-Combustíveis, Contribuição ao PIS e COFINS, ISS e IPI. O mesmo princípio foi mantido em relação ao IBS, à CBS e ao próprio Imposto Seletivo.”

Não há dúvida de que as exportações devem ser totalmente desoneradas, para que as empresas nacionais não sejam obrigadas a exportar tributos junto com seus serviços e produtos, os quais, por sua vez, serão em geral tributados nos países importadores.

Um exemplo relevante é a não incidência das contribuições do PIS e da COFINS nas atuais exportações de serviços de reparo naval, conforme imunidade prevista na Constituição Federal [4], e cuja legislação infraconstitucional prevê a desoneração “à prestação a pessoa física ou jurídica residente ou domiciliada no exterior, com ingresso efetivo de divisas”[5]. O mesmo critério deve ser aplicado ao IBS e a CBS, respeitando-se o conceito de exportação.

O princípio tributário da desoneração das exportações é reforçado em precedentes do Supremo Tribunal Federal, visando proteger as empresas brasileiras de consequências adversas no comércio internacional, como exemplificado no trecho de decisão judicial abaixo:

(...) A intenção plasmada na Carta Política é a de desonerar as exportações por completo, a fim de que as empresas brasileiras não sejam coagidas a exportarem os tributos que, de outra forma, onerariam as operações de exportação, quer de modo direto, quer indireto[6].

Esse tratamento tributário beneficia estaleiros e empresas brasileiras de manutenção naval, proporcionando-lhes maior competitividade em relação aos concorrentes internacionais, alinhando-se aos objetivos da reforma: neutralidade, transparência e simplificação.

Segundo o relatório anual de 2023 da Secretaria de Comércio Exterior do Ministério do Desenvolvimento, Indústria, Comércio e Serviços[7], o comércio mundial de serviços alcançou US$ 7,5 trilhões em 2023.

Em 2023, o Brasil foi apenas o 35º maior exportador de serviços, com uma ínfima participação de 0,6% nas transações globais do setor.

Esse dado demonstra a atual irrelevância do Brasil nas exportações de serviços, sendo que qualquer movimento do Fisco brasileiro que venha a onerar os serviços destinados ao exterior, tornará ainda mais irrelevante tal participação.

Não se tem notícia de que outros países adotem a tributação sobre a exportação de serviços. Tal prática contraria a lógica adotada no comércio internacional, que visa estimular a competitividade das empresas nacionais no mercado global, sendo usualmente observada a desoneração fiscal das exportações, inclusive de serviços, como forma de evitar a bitributação e de preservar a neutralidade tributária.

Não há como ignorar ainda o contexto social e econômico: as exportações têm impacto direto e essencial na economia do país, ao promoverem o ingresso de divisas, possibilitarem a participação do Brasil na “cadeia global de valor” e contribuírem para a melhoria da qualidade de vida dos cidadãos, gerando emprego, renda e desenvolvimento.

[1] Art. 156-A. Lei complementar instituirá imposto sobre bens e serviços de competência compartilhada entre Estados, Distrito Federal e Municípios.

(...)

III - não incidirá sobre as exportações, assegurados ao exportador a manutenção e o aproveitamento dos créditos relativos às operações nas quais seja adquirente de bem material ou imaterial, inclusive direitos, ou serviço, observado o disposto no § 5º, III

[2] https://trade.ec.europa.eu/access-to-markets/en/faqs/what-does-mode-supply-services-mean

[3] Art. 80. Para fins do disposto no art. 79 desta Lei Complementar, considera-se exportação de serviço ou de bem imaterial, inclusive direitos, o fornecimento para residente ou domiciliado no exterior e consumo no exterior.

§ 1º Considera-se ainda exportação:

I - a prestação de serviço para residente ou domiciliado no exterior relacionada a:

a) bem imóvel localizado no exterior;

b) bem móvel que ingresse no País para a prestação do serviço e retorne ao exterior após a sua conclusão, observado o prazo estabelecido no regulamento

[4] Artigo 149.

§ 2º As contribuições sociais e de intervenção no domínio econômico de que trata o caput deste artigo:

I - não incidirão sobre as receitas decorrentes de exportação;

[5] Leis 10833/2003 e 10637/2002, artigos 6º

[6] Recurso Extraordinário 627815, Relatora: Min. Rosa Weber, Tribunal Pleno

[7] https://balanca.economia.gov.br/balanca/servicos/relatorio/relatorio-servicos-2023.pdf

Renato Sodero Ungaretti é advogado formado pela PUC/SP e especialista em direito tributário pela Fundação Getúlio Vargas.

Maria M. Santana Pereira é advogada formada pela Universidade Metodista de São Paulo e especialista em direito tributário pela PUC/MG e pelo Insper.