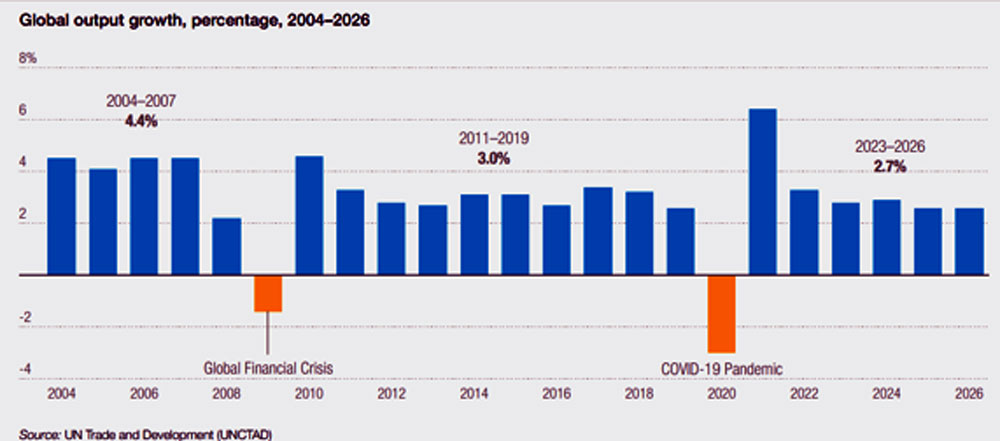

A Conferência das Nações Unidas sobre Comércio e Desenvolvimento (UNCTAD) divulgou recentemente um relatório que projeta um crescimento modesto da economia mundial, de apenas 2,6% em 2025 e 2026. Se confirmado, esse resultado ficaria abaixo dos 2,9% registrados em 2024, da média de 3% pré-pandemia e ainda mais distante do ritmo médio de 4,4% observado antes da crise financeira de 2008–2009.

Segundo a entidade, as principais economias já dão sinais claros de perda de fôlego: nos Estados Unidos, o crescimento deve desacelerar de 1,8% em 2025 para 1,5% em 2026, enquanto na China a expansão projetada recua de 5% para 4,6% no mesmo período, bem abaixo da média de 6,7% registrada antes da pandemia.

PUBLICIDADE

Uma das conclusões centrais do relatório é que os juros mais elevados passaram a influenciar o comércio internacional tanto quanto a própria atividade econômica. O comércio global deixou de ser apenas uma cadeia de fornecedores para se tornar também uma rede de crédito, sistemas de pagamento, mercados cambiais e fluxos de capital — fatores que hoje moldam de forma decisiva as trocas internacionais, especialmente considerando que mais de 90% do comércio mundial depende de financiamento.

Importante destacar que, se no início dos anos 2000 – no auge da globalização e da conteinerização de cargas – a movimentação de contêineres crescia a um múltiplo de até 4x o crescimento do PIB mundial, atualmente esse múltiplo é de 1x.

Já pelo lado da oferta de capacidade dos navios, apesar de as encomendas de novas embarcações terem alcançado um recorde histórico em termos nominais — 10,7 milhões de TEU, distribuídos em 1.092 embarcações, o equivalente a 32,3% da frota em operação — a maior parte dessas unidades só deve ser entregue entre 2027 e 2028. Assim, de acordo com o Alphaliner, após experimentar taxas de crescimento elevadas em 2024 (10,3%) e 2025 (7,1%) o crescimento da capacidade global em 2026 deverá ser de “apenas” 3,7%.

Em outras palavras, com as informações disponíveis no momento, não se vislumbra um grande descolamento estrutural entre oferta e demanda capaz de causar grandes oscilações nos fretes no próximo ano.

Ainda assim, há diversas variáveis em aberto que podem embaralhar esse cenário e tornar a análise mais complexa, tais como:

Canal de Suez

Os armadores seguem cautelosos e divididos quanto ao retorno ao Mar Vermelho/Canal de Suez. Enquanto a CMA CGM vem ensaiando um retorno gradual com algumas travessias pontuais – inclusive de navios megamax, mais recentemente os franceses anunciaram a retomada via Suez do serviço Indamex (India <> ECNA) a partir de janeiro de 2026. A Maersk também fez testes isolados, mas ainda sem alterar seus serviços regulares.

Por outro lado, Hapag-Lloyd (parceira da Maersk no Gemini) e os membros da Premier Alliance (ONE, HMM e Yang Ming) mantêm a preferência pelo desvio via Cabo da Boa Esperança, citando preocupações de segurança, custos de seguros e a resistência de clientes. Apesar da queda parcial dos prêmios desde os picos da crise, o seguro segue sendo um fator decisivo, exigindo garantias adicionais e negociações complexas com seguradoras.

O respeitado analista do setor, Lars Jensen, vê uma possível reabertura de Suez em 2026 como o principal fator de mudança do mercado, mas alerta para efeitos colaterais relevantes: congestionamentos portuários (principalmente na Europa), queda temporária na integridade dos schedules e uma redução estimada de 12% na demanda global em TEU-milhas, abrindo caminho para um cenário de sobreoferta de navios e, consequentemente, um ciclo de baixa dos fretes para 2027–2028.

Diante das recorrentes incursões de Israel contra alvos do Hamas, em Gaza, e do Hezbollah, no Líbano — mesmo após o cessar-fogo —, e considerando ainda o risco de sobreoferta que um retorno imediato dos navios ao Canal de Suez poderia provocar, os sócios da SOLVE avaliam que essa retomada não deve ocorrer no curto prazo ou, tampouco, de forma abrupta.

Sucateamento

O envelhecimento da frota de navios porta-contêineres observado desde a pandemia, associado ao já mencionado recorde nas encomendas de novos navios e um eventual retorno dos navios ao Canal de Suez pode levar a uma retomada consistente do sucateamento de navios mais antigos, obsoletos e beberrões.

Para equilibrar a oferta x demanda nos próximos anos a consultoria Linerlytica, estima que seria necessário sucatear 4,5 milhões de TEU até 2030, o equivalente a tudo o que foi demolido nos últimos 25 anos — algo improvável diante da falta de estaleiros capazes de atender aos novos padrões ambientais e de segurança para reciclagem de navios.

Ainda assim, no médio e longo prazo, a reciclagem naval tende a ganhar importância estratégica, ao se consolidar como fonte relevante de “sucata verde” de alta qualidade para a descarbonização da indústria siderúrgica europeia.

Até lá é provável que os armadores continuem lançando mão dos blank sailings e do slow steaming (redução da velocidade do navios) para corrigir eventuais períodos de overcapacity e, de quebra, reduzir suas emissões. A velocidade média dos navios que há pouco mais de uma década girava em torno 25 nós (46km/h) hoje fica em torno de 16–17 nós.

Além disso, a limitação da infraestrutura portuária frente ao crescimento da frota vem contribuindo para absorver capacidade por meio de congestionamentos e atrasos.

Tarifaço EUA

Os principais portos de contêineres dos Estados Unidos devem registrar queda nas importações no início de 2026, segundo a National Retail Federation, sobretudo em razão das oscilações na política tarifária. Nos últimos meses, a demanda por transporte conteinerizado perdeu força, o que pressionou para baixo tanto os volumes quanto os fretes, especialmente nas rotas provenientes da Ásia e da Europa.

Ainda assim, as vendas de fim de ano nos EUA permaneceram robustas, com expectativa de superar, pela primeira vez, US$ 1 trilhão em 2025. Esse desempenho indica que muitos importadores de fato anteciparam compras no final de 2024 e início de 2025 para se proteger de possíveis greves de estivadores e da imposição de novas tarifas. Como consequência, os estoques ficaram elevados, reduzindo a necessidade de novas importações nos meses seguintes.

O relatório reforça que a política tarifária continuará sendo o principal fator de influência sobre o fluxo de cargas e a dinâmica do mercado de contêineres nos EUA. À medida que começam a surgir indicadores econômicos e de popularidade menos favoráveis ao governo, com potenciais reflexos nas eleições de meio de mandato, já se observam recuos pontuais nas tarifas — inclusive em relação ao Brasil, com o objetivo de conter a inflação, especialmente dos alimentos.

Reação da China

O superávit comercial da China ultrapassou US$ 1 trilhão nos primeiros 11 meses de 2025, apesar da queda de quase 29% no comércio com os Estados Unidos, afetado por tarifas, nearshoring e redirecionamento de cadeias. A China compensou amplamente essa perda com o forte crescimento das exportações para mercados emergentes e parceiros não tradicionais, como América Latina, Oriente Médio, África, Sul da Ásia e parte da Ásia intra-regional, evidenciando uma profunda reconfiguração nos fluxos globais de cargas.

Essa mudança ficou especialmente clara no transporte de contêineres, com rotas da Ásia para América Latina, Oriente Médio e África registrando crescimento de volumes em dois dígitos e levando armadores a reforçar serviços e capacidade. Especialistas destacam que o desempenho reflete um “pivô geográfico” estratégico dos exportadores chineses, acelerado pela guerra comercial com os EUA, indicando não uma retração do poder exportador da China, mas uma redistribuição estrutural do comércio global, com rotas mais longas, novos mercados e maior complexidade logística. E essa reação chinesa deve se manter em 2026.

M&A

Apesar do grande porte dos principais armadores tornar operações de larga escala mais difíceis — devido ao rigoroso escrutínio dos órgãos de defesa da concorrência —, o tema fusões e aquisições pode voltar ao radar do shipping em 2026.

Esse movimento é reforçado tanto pelas recentes sinalizações dos controladores da ZIM quanto pelo suposto interesse de potenciais compradores na HMM. Mais do que uma estratégia de expansão agressiva, essas iniciativas refletem a busca por reposicionamento estratégico, em um cenário de margens mais pressionadas em 2026, no qual ganhos de escala, eficiência operacional e racionalização de capacidade voltam a ser fatores decisivos.

Brasil

Entidades representativas da indústria e do agronegócio projetam uma desaceleração da economia brasileira em 2026, em um cenário marcado por juros elevados e fragilidade fiscal. CNI e CNA estimam um crescimento do PIB de 1,8%, ligeiramente acima da previsão do Banco Central (1,6%), mas ainda modesto.

A exemplo do que vem acontecendo em muitos países, a política monetária restritiva do Banco Central deve limitar o crédito e o consumo, afetando especialmente a indústria, cuja expansão projetada é fraca, enquanto os serviços devem crescer em torno de 1,9%. O agronegócio representado pela CNA projeta alta de 2,3%, enquanto CNI e BC são bem mais cautelosos.

No setor externo, pesam incertezas relacionadas a tarifas dos EUA, acordo Mercosul x União Europeia e menor demanda chinesa por grãos, além da volatilidade cambial típica de anos eleitorais.

A Copa do Mundo e o retorno dos feriados nacionais em dias de semana (após um 2025 com poucas ocorrências) também pode ter algum reflexo negativo sobre a produção industrial, ainda que positivo sobre o setor de serviços (lazer e entretenimento).

Contudo a falta de capacidade nos portos brasileiros, com impactos diretos sobre o nível de serviço de terminais e a integridade de schedule dos armadores (atrasos, omissões de escala e cancelamentos de viagens) deverá continuar sendo o maior desafio dos profissionais desse setor em 2026 aqui no Brasil, apesar das perspectivas de expansão de capacidade em alguns terminais (ex Santos Brasil, DPW, Itapoá etc) e da inauguração do novo terminal da APMT em Suape.

Diante da alta utilização de berço dos terminais brasileiros de contêiner – que inviabiliza o surgimento de novos serviços – também será importante acompanhar os crescentes rumores de mudanças na composição dos serviços atuais.

Em suma

Sem perder de vista as tensões na Venezuela — com potencial impacto sobre os preços do petróleo — e em Taiwan, cujos desdobramentos podem afetar a produção global de semicondutores e, por consequência, as cadeias de eletrônicos e automóveis, esse conjunto de incertezas geopolíticas persistentes soma-se a um crescimento econômico mundial mais moderado, a políticas tarifárias imprevisíveis, à crescente pressão regulatória ambiental e aos desafios estruturais de infraestrutura — especialmente no Brasil. O resultado é um cenário ainda complexo, que exigirá cautela e uma leitura atenta dos sinais do mercado. Ainda assim, vale destacar que a volatilidade deixou de ser exceção: nos últimos anos, o setor tem enfrentado choques sucessivos e, mesmo assim, demonstrado notável resiliência, criatividade e capacidade de adaptação.

Assim como em outros momentos, 2026 não será definido pela ausência de desafios, mas pela maneira como eles serão enfrentados. Planejamento, previsibilidade, construção de cenários, planos de contingência e um diálogo efetivo entre o setor público e o privado — com foco em destravar investimentos em infraestrutura —, somados a parcerias sólidas ao longo de toda a cadeia logística, seguem sendo os principais ativos para atravessar um ambiente de incertezas…

Leandro Carelli Barreto é sócio da Solve Shipping Intelligence

Leandro Carelli Barreto é sócio da Solve Shipping Intelligence