Felizmente na Europa e nos EUA a curva de propagação do vírus já dá sinais de que o pior já teria passado e, inclusive, países europeus e alguns estados norte-americanos começam a ensaiar medidas de relaxamento do isolamento social e a retomada de alguns setores econômicos.

Evidente que ainda deverá levar algum tempo até que tudo volte ao “normal”, ou ao cada vez mais discutido “novo normal”, mas fato é que segundo levantamento da SeaIntel também perderam força nos últimos dias aquelas dezenas de anúncios de cancelamentos de viagens de navios porta-contêineres nas principais rotas do mundo e o número, que havia saltado de 250 há cerca de mês para 435 há 15 dias, fechou a última semana com 457 cancelamentos.

PUBLICIDADE

Em meio a todo esse debate sobre como se comportarão os hábitos de consumo mundiais pós-covid, tendo de um lado uma corrente acreditando num consumo mais consciente, mais focado em produtos locais e medidas protecionistas, enquanto uma outra corrente acredita numa rápida retomada dos fluxos internacionais de carga em função da: necessidade de reposição dos estoques consumidos pela crise, dos estímulos econômicos promovidos pelos governos de muitos países e de um suposto “saldão” que chineses estariam preparando, o que de fato vem preocupando muitos analistas mundo a fora é uma eventual retomada da guerra comercial entre EUA e China!

Todos esses desdobramentos mencionados acima afetam, para o bem e para o mal, diretamente os fluxos internacionais de carga no momento em que a OCDE acaba de divulgar um relatório alertando os governos para se apressarem em resgatar nos próximos meses armadores endividados.

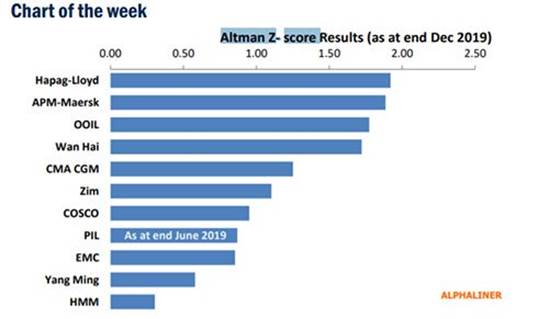

Um levantamento publicado recentemente pela Alphaliner utilizou o método Altman Z-score para medir a probabilidade de falência dos principais armadores de contêineres do mundo, com base nos balanços de 2019, e descobriu que sete das onze principais empresas desses setor que publicam seus resultados tinham Z-Score abaixo de 1,3, indicando um “muito alto” risco de insolvência.

Dado que o cenário deteriorou bastante desde a publicação dos resultados de 2019 em virtude da pandemia, levando as linhas de contêineres a retirar do mercado uma quantidade sem precedentes de capacidade em abril e maio, isso reacende alguma luz sobre o risco de falência das transportadoras de contêineres semelhante ao desaparecimento da Hanjin Shipping. Se por um lado esses cancelamentos ajudaram a conter uma queda exagerada dos fretes, de outro a queda dos volumes prejudicará os fluxos de caixa operacionais das empresas e enfraquecerá ainda mais seus balanços.

“Estamos vendo um difícil segundo e terceiro trimestres. Se uma recuperação começar no terceiro trimestre, todos os dez principais armadores estarão em pé no final do ano. Se demorar mais, pode ser mais difícil para alguns sobreviver", afirmou o CEO da Hapag Lloyd, Rolf Habben Jansen, em entrevista ao "The Wall Street Journal" no último dia 4 de maio.

A Hapag-Lloyd, que inclusive apresentou a melhor pontuação no levantamento realizado pela Alphaliner, conforme demonstrado no gráfico acima, já anunciou o congelamento da encomenda de seis mega navios de 23.000 TEUs e um programa mundial para corte de custos de "três dígitos de milhões", além dos planos anteriores de reduzir os custos de US$ 350 milhões a US$ 400 milhões antes do final de 2021.

No primeiro trimestre deste ano, o investimento em novos navios (de todos os tipos) caiu 71% em comparação com o mesmo período do ano passado, de acordo com Clarksons, e já é o mais baixo desde o segundo trimestre de 2009. Entretanto, é curioso notar que as taxas de afretamento de navios, apesar de estarem em trajetória descendente, ainda podem ser consideradas bastante resilientes, diante da magnitude da atual crise, e sequer chegaram perto dos níveis de 2016 (pós falência da Hanjin) ou em 2009 (crise econômica mundial).

Muitos dos armadores que já publicaram seus balanços do 1ºtri.20 surpreenderam positivamente. Contudo, será no resultado desse 2º tri.20 e na velocidade de retomada dos fluxos internacionais de carga que estará baseado o destino de algumas empresas do setor.

Efeitos para o Brasil

Tendo em vista que o Brasil estava cerca de “duas semanas atrás” da Europa e EUA em termos de propagação da doença, o cenário por aqui continua se deteriorando rapidamente tanto na saúde quanto no transporte marítimo.

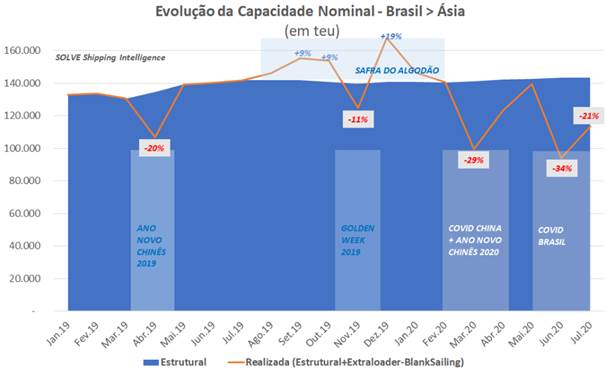

Enquanto há um mês tínhamos 3 escalas canceladas — todas na rota com a Ásia —, esse número passou para 9 cerca de 15 dias atrás e fechou a última semana com 15 cancelamentos, sendo 12 na rota da Ásia, 2 na rota dos EUA e 1 em direção à Costa Oeste da América do Sul.

Segundo dados da Antaq, a rota Ásia é responsável por 46% das importações brasileiras (contêiner cheio — últimos 12 meses) e é de onde vem grande parte dos componentes usados na Zona Franca de Manaus, das autopartes e pneus utilizados pelas montadores e lojas de reposição, dos vestuários vendidos nos shoppings e comércios de rua, entre outros itens encontrados em comércios populares, que têm sido alguns dos mais afetados pelas medidas de isolamento social aplicadas no Brasil.

Embora os 12 cancelamentos já confirmados nessa rota tenham sido uma medida drástica dos armadores para conter uma queda de mais 60% nos fretes de importação diante da queda da demanda brasileira, a demanda chinesa por produtos brasileiros continua aquecida e, portanto, essas viagens canceladas farão falta no sentido oposto.

Conforme demonstrado no gráfico, em março e abril a capacidade dos navios com destinos a Ásia já havia sido bastante comprometida em razão das 9 viagens canceladas diante do lockdown na China. Apesar de muitos exportadores e armadores terem conseguido embarcar parte do volume represado via transbordo em portos no Mediterrâneo e Caribe, ou terem lançado mão de alguns navios extra, os fretes aumentaram e ainda hoje só é possível fazer reservas nessa rota para o próximo mês.

Ou seja, com esses novos 12 novos cancelamentos, e a despeito dos já testados planos de contingências utilizados nas últimas semanas ("extraloaders" e embarques via outras rotas), a disponibilidade de contêineres e a capacidade de navios nas exportações para a Ásia tende a piorar novamente a partir da segunda quinzena de maio, tendo seu pico em junho. Mas a “boa notícia” nesse momento é que os fretes de importação parecem estar começando a reagir, o que sugere que a confirmação de novos "blanks sailings" também pode parar, ou ao menos diminuir. Mas, para tanto, também precisamos “domar” a curva por aqui nas próximas semanas.

Leandro Carelli Barreto é sócio da Solve Shipping Intelligence