Escrever um artigo às vésperas do emblemático 6º de agosto de 2025 — data marcada pela entrada em vigor das novas sobretaxas comerciais dos EUA contra países com os quais o governo Trump não firmou acordos — está longe de ser tarefa simples. A alta imprevisibilidade que tem marcado essas negociações nos últimos meses, com avanços, recuos, tréguas e exceções, inviabiliza qualquer análise definitiva. E o cenário se complica ainda mais diante das inúmeras possibilidades de desdobramentos, como medidas de reciprocidade por parte dos países afetados.

Por se tratar da maior economia do mundo no centro dessas decisões, é natural que seus impactos reverberem globalmente. As consequências podem ser variadas: pressão inflacionária, desaceleração do PIB, alta no desemprego em países sancionados, renegociação de acordos comerciais, redirecionamento dos fluxos internacionais de carga, reconfiguração de rotas marítimas — o que pode provocar excesso ou escassez de navios em diferentes regiões do planeta — e assim por diante. Claro que tudo isso justifica essa intensa cobertura da mídia internacional.

PUBLICIDADE

No caso do Brasil, um dos poucos países com os quais os EUA mantêm superávit comercial, o cenário é ainda mais complexo. Embora a ordem executiva assinada pelo presidente Trump em 30 de julho de 2025 preveja várias exceções que contemplam cerca de 43% das mercadorias exportadas em navios do Brasil para os EUA nos últimos 12 meses, esse imbróglio envolve outras camadas: o julgamento do ex-presidente Bolsonaro, o avanço dos BRICS, debates sobre a regulação das Big Techs americanas, o Pix e a aplicação da Lei Magnitsky contra o ministro Alexandre de Moraes — o que pode acirrar ainda mais os ânimos.

O fato é que nos últimos anos uma incrível série de “eventos extraordinários” — geopolíticos, sanitários e climáticos — tem dominado a atenção global. Exemplos recentes incluem o tsunami no Pacífico e o tufão que atingiu Xangai, inclusive afetando as operações de portos estratégicos na Ásia. Por aqui também vimos nos últimos dias de julho o navio EVER FEAT perder vários contêineres na chegada em Montevideo por conta de mau tempo e, ainda, o porto de Santos fechar por 29 horas em virtude dos ventos fortes e da ressaca na entrada do canal.

Com tudo isso, temas igualmente relevantes para o comércio internacional, embora menos urgentes, acabam ficando em segundo plano, tais como: a descarbonização do transporte marítimo, o descompasso entre o crescimento da oferta e da demanda por movimentação portuária em vários países, o crescimento estrutural dos congestionamentos em alguns dos principais portos do mundo e, claro, o foco deste artigo: o envelhecimento da frota mundial de navios porta-contêineres.

Sucateamento de navios em queda

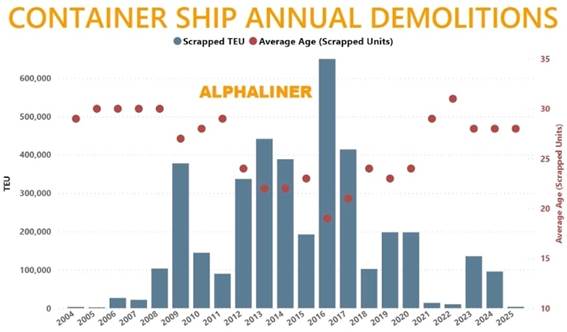

No primeiro semestre de 2025, praticamente não houve demolições de navios porta-contêineres. Apenas 10 embarcações de pequeno porte, somando 5.454 TEU, foram encaminhadas para reciclagem — uma queda expressiva em relação ao mesmo período de 2024, quando 34 navios, totalizando 48.600 TEU foram desmontados.

Essa redução nas demolições não é de hoje, conforme demonstrado no gráfico seguinte, e acontece porque o mercado de transporte marítimo vem aquecido exatamente por conta da já mencionada série de eventos extraordinários dos últimos anos.

Tanto os fretes quanto os contratos de aluguel de navios estão com valores acima da média atualmente, muito em virtude dos desvios nas rotas pelo cabo da Boa Esperança (para evitar os ataques dos Houthis no Mar Vermelho) e da grande quantidade de estoques de carga que vêm sendo avançados para evitar as sobretaxas nos EUA.

Diante disso acaba se tornando lucrativo manter navios antigos em operação. As crises recentes — pandemia, congestionamentos, greves e ataques no Mar Vermelho demonstraram que manter uma frota de "reserva" pode ser uma vantagem competitiva e rentável nesses momentos turbulentos.

Além disso há poucos estaleiros disponíveis para desmontagem de navio e o preço do aço reciclado caiu bastante esse ano, desincentivando as demolições. O valor pago por tonelada caiu de até US$ 550 em 2024 para cerca de US$ 400 em 2025 no subcontinente indiano, e para US$ 270-280 na Turquia.

Isso porque entrou em vigor em junho de 2025 a convenção de Hong Kong, que estabelece regras internacionais mais rígidas (e dispendiosas) para que a reciclagem de navios seja mais segura e ambientalmente correta.

O gráfico anterior ainda demonstra que os últimos picos de sucateamento de navios porta-contêiner ocorreram em 2009, por conta da crise financeira internacional e 2016, em meio a um período de excesso de capacidade, forte queda nos fretes, prejuízos operacionais recorrentes, falência da Hanjin e uma grande onda de fusões e aquisições no setor. Em 2016 a idade média dos navios sucateados atingiu a mínima: 19 anos – abaixo da vida útil “normal” de um navio que varia entre 20 e 25 anos.

Ou seja, armadores e afretadores dificilmente hesitarão em sucatear ou encostar navios antigos se ou quando os fundamentos do setor (leia-se oferta x demanda) apontarem para prejuízos financeiros estruturais. E isso sem falar das novas regras para descarbonização do setor.

Consequências do envelhecimento da frota

Ainda de acordo com o Alphaliner, atualmente a idade média dos navios porta-contêiner é de cerca de 14 anos, sendo que 13,5% da frota mundial desse tipo de embarcação já possuem mais de 20 anos de idade.

A questão é que o envelhecimento da frota de navios porta-contêineres traz consigo uma série de problemas técnicos, econômicos, regulatórios e ambientais, sendo os principais deles listados abaixo:

1. Consumo maior de combustível: Navios mais antigos tendem a ser menos eficientes em termos energéticos, consumindo mais combustível por TKU – Tonelada Quilômetro Útil;

2. Tecnologia obsoleta: A obsolescência tecnológica dos sistemas de propulsão, automação e navegação impõe maiores custos de manutenção e reclassificação dos navios. As peças de reposição também se tornam mais difícil e custosas;

3. IMO 2023: Ao contrário dos navios modernos, por consumirem mais combustível os navios mais velhos tendem a emitir mais gás carbônico (CO₂), óxidos de nitrogênio (NOx) e enxofre (SOx) por tonelada de carga transportada, dificultando o atingimento das metas da IMO e a ETS da União Europeia. Navios que não atenderem aos índices de eficiência energética (EEXI, CII) poderão ser banidos ou restringidos em determinados portos já em 2027;

4. Dificuldade de adaptação aos combustíveis verdes: A maioria dos navios antigos não foi preparada para ser adaptada para combustíveis alternativos como GNL, metanol ou amônia;

5. Proibição de entrada em certos portos: Alguns países já começam a impor barreiras a navios com alto impacto ambiental;

6. Aumento no risco de acidentes: Há poucas semanas o MSC ELSA 3, com 28 anos de idade, afundou durante uma forte tempestade na costa da Índia. Investigações preliminares sugerem que o navio inclinou 26 graus após uma falha no sistema de gerenciamento de lastro, seguida de pane elétrica;

1. Apesar da carteira de encomenda de novos navios registrar atualmente um recorde em termos nominais (843 navios / 9,3 milhões de TEU) e dos estaleiros estarem completamente tomados nos próximos anos, em termos proporcionais essas encomendas representam 29% da frota em operação – muito diferente dos 66% observado em 2009. Ou seja, tendo em vista que essas embarcações encomendadas entrarão em operação ao longo dos próximos cinco anos, isso significa que o crescimento anual da oferta de navios ficará muito em linha com o crescimento médio anual do comércio global na última década (4 a 5 % a.a.), em detrimento de uma necessária renovação da frota.

2. Portanto, em um contexto global marcado por esses eventos extraordinários, o prolongamento da vida útil de navios antigos tem sido uma resposta emergencial, e não uma solução sustentável. A aparente resiliência da frota mundial esconde fragilidades estruturais que, em breve, poderão vir à tona.

3. Quando as novas normas ambientais começarem a “apertar” ou se o cenário de alta demanda e fretes elevados se normalizar — como a história do setor mostra que invariavelmente acontece —, o sucateamento represado poderá voltar com força, pressionando o equilíbrio entre oferta e demanda e impactando diretamente as cadeias logísticas.

4. Em outras palavras, com tantos navios a serem descartados e a iminente entrada em vigor do IMO2023, nos próximos anos a bola continuará no pé dos armadores – a menos que algo extraordinariamente ruim possa derreter a demanda global!

Leandro Carelli Barreto é sócio-diretor da Solve Shipping Inteligence