Por Leandro Barreto

Por Leandro Barreto

• A divulgação dos resultados de alguns dos principais armadores tem agitado o mercado, inclusive o financeiro, nos últimos dias não apenas pela surpreendente melhora do último trimestre, mas principalmente pelas divergências por parte das empresas nas suas justificativas para a melhora nos resultados e nas perspectivas para 2019. Muito embora as variáveis que influenciam o setor permaneçam as mesmas (Combustível, IMO 2020, Guerra Comercial, Novos Navios etc) as interpretações têm variado bastante.

Os CEOs da Maersk, Soren Skou, e da Hapag Lloyd, Habben Jansen, continuam com leituras completamente opostas e por vezes até antagônicas do mercado. Para Skou, o resultado do último trimestre de 2018 foi impulsionado pela formação de estoques de muitas empresas diante das ameaças de sobretaxas dos governos Chinês e Norte Americano e, portanto, os primeiros meses de 2019 serão ainda mais fracos, fazendo com que o crescimento anual da demanda fique entre 1% e 3%, ou seja, em linha com o crescimento projetado para a oferta de capacidade (2,5%), o que manterá os fretes e as utilizações pressionados ao longo de 2019.

PUBLICIDADE

Por outro lado Jansen, acredita numa recuperação do comércio mundial já a partir do último trimestre de 2018, que fará com que a demanda cresça 4,7% em 2019 ao mesmo tempo que comemora os mais baixos níveis de encomendas de novos navios aos estaleiros, o que permitirá um maior equilíbrio oferta X demanda e, consequentemente, alguma recuperação dos fretes. A única concordância entre eles é de que os clientes estariam assimilando bem as novas metodologias para cálculo de BAF (sobretaxa que oscila de acordo com a variação do combustível).

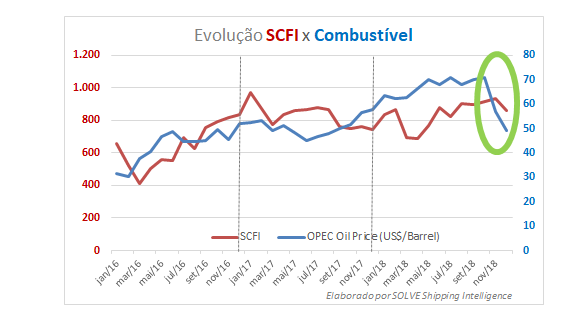

Um outro importante fator pouco explorado até então e que certamente contribuiu para a melhora nos resultados do 4º Tri/18 foi a queda de cerca de 30% do barril de petróleo a partir de Out/18, ao mesmo tempo que os fretes reportaram uma queda bem mais moderada em função do peak season, conforme demonstrado no gráfico abaixo.

Como em toda previsão, provavelmente ambos irão errar, mas o importante mesmo é tentar entender as motivações por trás de cada uma delas: Será que a Maersk poderia passar uma mensagem mais otimista ao mesmo tempo que anuncia um amplo processo de corte de posições? Será que a Hapag está precisando atrair investidores? Difícil precisar...

O fato é que alguns analistas do mercado financeiro avaliaram as projeções da Maersk como muito conservadoras, fazendo as ações da empresa despencarem, contudo apenas na rota entre China e EUA os 35 blank sailings reportados nas primeiras semanas de 2019 e os 10 blank sailings já anunciados para Março e Abril nessa mesma rota, além de uma análise publicada nos últimos dias pela Drewry referente a rota China <> Europa demonstram que o ano pode de fato fechar mais próximo das projeções dos dinamarqueses.

Ainda assim, está bastante claro que os armadores continuarão gerindo essa situação rota a rota e utilizando todos os artifícios disponíveis (Blank Sailing, Slowsteaming, Increase Idle Fleet, Scrap of old vessels etc) para manter um mínimo de equilíbrio entre oferta e demanda.

PRINCIPAIS ARMADORES A PUBLICAR BALANÇO:

MAERSK – FY 2018: o crescimento dos volumes e da receita foram influenciados pela compra da Hamburg Sud, uma vez que, na prática, juntamente com a ZIM, a Maersk reduziu sua capacidade total em 2019.

a.Receita Bruta: US$ 28,4bi (+28,9%)

b. Receita por Teu: US$ 940 (+5,1%)

c. Volume: 26.6mio teu (+21,6%)

d. Lucro Líquido: US$ n.a.

CMA CGM – FY 2018: a empresa atribuiu a queda na lucratividade à despesas não recorrentes (prejuízos com a CEVA e da GSL) além do custo médio do combustível muito acima de 2017 e do reposicionamento de contêineres nas rotas transpacíficas, e também anunciou um amplo processo de redução de custos da ordem de US$ 1,2bi.

a. Receita Bruta: US$ 23,5bi (+11,2%)

b. Receita por Teu: US$ 1.133 (+1,7%)

c. Volume: 20.7mio teu (+9,3%)

d. Lucro Líquido: US$ 34mio (-95%)

HAPAG LLOYD – FY 2018: ainda que preliminares os resultados da Hapag também demonstram que o crescimento da receita e os volumes foi influenciado pela aquisição da UASC.

a. Receita Bruta: US$ 13,6bi (+20,5%)

b. Receita por Teu: US$ 1.044 (-1,5%)

c. Volume: 11,9mio teu (+21,1%)

d. Lucro Líquido: US$ n.a.

Leandro Barreto é sócio-consultor da Solve Shipping Intelligence Specialists